4장. 리플의 글로벌 파트너십

2013년 리플이 세상에 등장한 후 지역의 소규모 은행들과 파트너십을 맺기 시작한지 어느덧 10여년이 흘렀다. 그리고 2025년 1월 기준으로 전 세계 300개 이상의 금융기관이 리플의 기술을 테스트하거나 도입했다. 이들의 실제 사례를 통해 리플이 어떤 네트워크를 쌓아왔는지, 그리고 그것이 어떤 의미가 있는지 함께 살펴보자.

글로벌 금융기관과의 협력

지역별 상업은행과의 협력 사례

리플의 첫 상업적 성과는 2014년 독일의 피도르 은행(Fidor Bank)과 함께 시작되었다. 온라인 커뮤니티와 스마트뱅킹 등 최신 핀테크 기술을 선도적으로 도입해온 피도르 은행은 리플의 기술을 테스트하는 첫 번째 상업은행이 되었다. 하지만 당시만 해도 대부분의 금융기관들은 블록체인이라는 검증되지 않은 기술을 도입하는 것에 신중한 입장을 보였다.

상황이 본격적으로 바뀌기 시작한 것은 2017년, 태국의 시암 상업은행(Siam Commercial Bank)이 구체적인 성과를 발표하면서부터다. SCB는 리플의 기술을 도입한 후 일본으로의 송금 비용을 87% 절감했으며, 처리 시간도 2일에서 2-3초로 단축했다. 이는 리플의 기술이 실제 환경에서 검증된 첫 번째 대형 사례였다.

이후 SCB는 초기 성공을 바탕으로 리플과의 협력을 더욱 확대했다. 2020년부터는 리플넷을 통해 동남아시아 전역으로 송금 서비스를 확대했으며, 2022년에는 리플의 핵심 서비스인 ODL을 도입했다.

SCB가 태국-일본간 송금 루트에서 거둔 성과는 이후 많은 아시아 금융기관들이 리플 기술 도입을 검토하게 된 계기가 되었다. (출처: Nikkei Asia)

아시아에서 가장 적극적인 움직임을 보인 것은 일본의 SBI 그룹이었다. 2016년 1월, SBI 홀딩스는 리플과의 협력을 통해 'SBI Ripple Asia'라는 합작 회사를 설립하고, 일본-한국-동남아시아를 연결하는 송금 네트워크를 구축했다. 여기에는 일본의 SMBC, 라쿠텐 뱅크, 한국의 주요 송금사들, 태국의 SCB와 방콕은행, 필리핀의 BDO와 유니온뱅크 등이 참여했다.

유럽에서는 스페인의 산탄데르 은행(Santander Bank)이 선도적인 역할을 했다. 자산 규모 기준 유럽에서 4위, 시가총액 기준으로 2위를 차지하는 유럽 최대 은행 중 하나인 산탄데르는 2015년부터 리플과 협력하며 블록체인 기술을 테스트했다. 2018년 4월 리플의 기술을 활용한 'One Pay FX' 서비스를 출시했는데, 이는 유럽 최대 규모의 블록체인 기반 송금 서비스였다. One Pay FX는 동시에 스페인, 영국, 브라질, 폴란드, 포르투갈, 칠레 등 6개국에서 서비스를 시작했다. 이후 2020년 산탄데르는 기업간 결제(B2B) 영역에서도 리플넷을 활용한 서비스를 확장하겠다고 발표했다.

산탄데르와의 협력은 지역별 핀테크 기업들과의 협력으로도 이어졌다. 브라질의 대표적인 핀테크 기업인 비테크 글로벌(BeeTech Global)은 2019년부터 리플의 기술을 활용해 브라질-스페인 간 송금 서비스를 시작했는데, 산탄데르 은행의 One Pay FX와 연계하여 양국 간 실시간 송금을 가능하게 했으며, 수수료를 기존 대비 약 80% 낮출 수 있었다.

산탄데르와 같은 대형 은행과의 파트너십은 해당 은행과 교류하는 수많은 중소 금융 기관들의 네트워크 참여도 이끌게 되었다. (출처: Ripple News)

영국의 스탠다드 차타드(Standard Chartered)는 2016년 9월 리플에 전략적 투자를 단행하며, 리플의 이사회에 옵서버 자격을 확보했다. 이후 SC는 아시아 시장을 중심으로 리플의 기술을 도입했는데, 2018년 싱가포르-인도간 송금 회랑에 리플 기술을 도입한 것을 시작으로 미쓰비시와 협력하여 리플넷을 통해 일본-태국-싱가포르간 국제 송금을 위한 파일럿 테스트를 진행했다.

중동에서는 쿠웨이트의 최대 이슬람 은행인 쿠웨이트 파이낸스 하우스(KFH)가 2019년부터 사우디아라비아로의 송금 서비스에 리플의 기술을 도입했으며 2021년에는 터키와의 송금 회랑으로 서비스를 확장했다. KFH는 특히 외국인 근로자들의 송금 수요가 많았는데, ODL 도입으로 처리 시간을 크게 단축할 수 있었다고 발표했다.

중동에서 특히 돋보이는 사례는 두바이의 대형 은행인 마쉬레크 뱅크(Mashreq Bank)와의 협력이다. 마쉬레크는 2024년 초부터 리플의 ODL을 도입했는데, 특히 파키스탄-UAE 간 송금 회랑에서 큰 성과를 거뒀다. UAE는 전 세계에서 두 번째로 큰 송금 시장으로, 연간 1,400억 달러 규모의 거래가 이루어진다. 마쉬레크 은행은 ODL 도입 후 첫 3개월 동안 50만 건 이상의 거래를 처리했다.

남미에서는 브라질의 방코 렌디멘토(Banco Rendimento)가 2020년 12월부터 리플넷을 통한 국제 송금 서비스를 시작했다. 특히 미국, 유럽으로의 송금에서 큰 성과를 거뒀는데, 기존 대비 처리 시간은 90% 이상 단축되었다. Banco Rendimento는 브라질 내 주요 외환 거래 은행 중 하나로, 연간 약 30억 달러 규모의 국제 송금을 처리한다.

남미에서 가장 주목할 만한 협력 사례는 브라질의 디지털 은행 누뱅크(Nubank)다. 7,000만 명 이상의 고객을 보유한 세계 최대 디지털 은행인 누뱅크는 2023년 7월부터 리플의 기술을 도입했다. 아르헨티나, 콜롬비아, 멕시코로의 송금 서비스를 제공하면서 6개월 만에 100만 건 이상의 거래를 처리했다. 특히 브라질-아르헨티나 간 송금에서 기존 대비 수수료를 78% 절감하는 성과를 거뒀다.

리플넷의 멤버사인 디지털 은행 누뱅크는 워렌 버핏이 5억 달러를 투자한 회사로 유명하다. 누뱅크는 2021년 NYSE에 상장했다. (출처: Forbes)

아프리카에서는 나이지리아의 주요 은행들이 리플과 협력했다. 퍼스트 뱅크(First Bank of Nigeria)는 2021년부터 영국, UAE로의 송금 서비스에 리플의 기술을 활용했으며, 나이지리아 최대 은행인 액세스 뱅크(Access Bank)는 2023년 4월부터 리플의 ODL을 도입했다. 액세스 뱅크는 영국, UAE, 남아프리카공화국과의 송금 회랑에서 ODL 서비스를 시작했으며, 기존 대비 수수료를 65% 절감했다. 아프리카 최대 경제 대국인 나이지리아는 아프리카 최대의 송금 시장으로, 연간 약 240억 달러의 해외 송금이 이루어진다.

남아프리카공화국의 스탠다드 뱅크(Standard Bank)는 아프리카 대륙 내 송금 혁신을 주도하고 있다. 스탠다드 뱅크는 아프리카 내 20개국에 지점을 보유하고 있는데, 2023년 말부터 리플의 기술을 도입해 짐바브웨, 잠비아, 탄자니아 등 기존에 송금 서비스가 제한적이었던 국가들로 서비스를 확대했다.

특화 금융기관들과의 협력 사례

리플의 파트너십은 지역별 상업은행에 국한되지 않았다. 특히 사업 초기 전 세계 여러 송금 전문 기업들과 진행한 협력 및 테스트는 리플의 기술 발전 및 생태계 성장에 도움을 주었다.

세계적인 송금기업인 머니그램(MoneyGram)은 2019년 6월 리플과 전략적 파트너십을 체결하고 ODL 서비스를 도입했다. 특히 미국-멕시코 간 송금 회랑에서 ODL을 적극 활용했으나 SEC의 리플 소송 제기로 인해 2021년 7월까지만 이 서비스를 운영했다. 리플은 머니그램의 ODL 도입을 위해 5,000만 달러를 투자했으며, 이는 전통적인 송금 기업이 블록체인 기술을 도입한 첫 번째 대형 사례였다.

세계적인 송금 기업인 머니그램과의 파트너십은 리플에게는 매우 좋은 기회였으나, SEC의 반암호화폐적 규제와 소송으로 인해 후일을 기약하게 되었다. (출처: MoneyGram)

한편, 웨스턴 유니온(Western Union)은 2015년부터 리플의 기술을 테스트했다. 2016년에는 리플과 함께 분산원장 기술의 송금 활용 가능성을 연구했으며, 특히 미국-멕시코 간 파일럿 프로그램을 진행했다. 비록 전면적인 도입으로 이어지지는 않았지만, 이는 전통적인 송금 방식의 상징과도 같았던 웨스턴 유니온이 블록체인 기술을 검토한 중요한 사례가 되었다.

아메리칸 익스프레스(American Express)는 2017년부터 리플과의 협력을 시작했다. 특히 Amex FX International Payments(FXIP) 플랫폼에 리플의 기술을 테스트했으며, Santander UK와 함께 미국-영국 간 기업 간 송금(B2B) 파일럿 프로그램을 진행했다. 아메리칸 익스프레스는 리플의 초기 주요 금융기관 파트너십 중 하나로 당시 업계에서도 큰 화제가 되었다.

리플의 초기 파트너 중 하나인 UAE Exchange는 2018년 초부터 리플넷을 도입했으며, 2022년부터는 RippleNet Cloud도 도입했다. UAE Exchange의 모회사인 Finablr는 연간 1,000억 달러 이상의 거래를 처리하는 글로벌 송금 기업으로, 특히 아시아 송금 시장에서 리플의 기술을 집중 테스트했다. 이들은 태국의 SCB와 협력하여 UAE-태국 간 송금 서비스를 시작했으며, 이는 중동-아시아 간 블록체인 기반 송금의 초기 사례가 되었다.

기업 간 결제 전문 기업 FlashFX도 호주에서 가장 먼저 리플의 기술을 도입한 기업 중 하나다. 2016년부터 리플넷을 통해 호주-아시아 간 기업 송금 서비스를 제공했으며, 특히 중소기업들의 국제 무역 대금 결제에서 큰 성과를 거뒀다.

핀테크 기업들의 도입도 활발해졌다. 영국의 핀테크 기업인 레볼루트(Revolut)는 2023년 5월부터 글로벌 송금 서비스에 리플의 기술을 도입했다. 2,500만 명의 고객을 보유한 레볼루트는 특히 영국-EU 간 송금에서 성과를 거뒀는데, 브렉시트 이후 복잡해진 양측 간 금융 거래를 ODL을 통해 효율적으로 처리하는데 리플의 기술을 활용했다고 밝혔다.

중소기업 특화 핀테크 기업들도 리플의 기술을 도입했다. 싱가포르의 아스펙(Aspex)은 2023년 8월부터 동남아시아 중소기업들을 위한 무역 금융 서비스에 ODL을 활용하기 시작했다. 특히 베트남, 인도네시아, 태국의 섬유 수출업체들을 대상으로 한 서비스가 성공적이었는데, 수출 대금을 실시간으로 현지 통화로 받을 수 있게 되면서 환리스크가 크게 감소했다.

말레이시아의 국제 송금 업체인 Tranglo는 ODL을 통해 송금액이 17배 성장했다. 리플은 Tranglo 같은 다수의 지역별 강소 송금업체들과 파트너십을 맺고 있다. (출처: Ripple)

이외 자산운용사가 리플 기술의 가능성을 주목하고 파트너십을 맺은 사례도 있다. 독일의 DWS(도이치뱅크 자산운용)는 2023년 11월부터 국제 펀드 거래 정산에 ODL을 도입했다. 특히 아시아 시장에 상장된 ETF 운용에서 큰 효과를 봤는데, 홍콩, 싱가포르, 일본 시장에서 실시간 차익거래가 가능해졌다. DWS는 이를 통해 연간 운용 비용을 약 3,000만 달러 절감할 수 있었다고 발표했다.

이처럼 다양한 금융기관들의 지속적인 리플 생태계 유입은 강력한 네트워크 효과를 만들어내고 있다. 특히 지역별 주요 대형 상업은행들의 고른 참여와 더불어 송금 서비스 업체, 핀테크 업체, 자산운용사 등 글로벌 금융 생태계 전반에 걸친 참여는 글로벌 네트워크 효과를 만들어내며 빠른 속도로 더 많은 금융기관들의 참여를 이끌어내고 있다.

이러한 성공 사례들 중에서도 가장 주목할 만한 사례로는 일본 SBI 그룹과의 협력이 있다. SBI의 사례는 금융 기관이 블록체인 기술을 어떻게 전면적으로 도입하고 활용할 수 있는지를 보여주는 대표적인 성공 사례로 꼽힌다.

Case study: SBI 그룹과의 전략적 파트너십

SBI 그룹과 리플의 협력은 금융 기관과 블록체인 기업 간 파트너십의 새로운 모델을 제시했다. 2016년 5월, 양사는 SBI 리플 아시아(SBI Ripple Asia)라는 합작 법인을 설립하며 단순한 기술 도입을 넘어서는 장기적 전략적 파트너십의 닻을 올렸다. 이후 SBI 그룹은 투자를 늘려 현재 리플랩스의 지분 약 8%를 보유하고 있는데, 이는 약 1.6조 엔(약 14조 7천억 원)에 달하는 규모다. 이러한 투자는 SBI의 시가총액인 1.2조 엔을 상회하는 규모로, 리플에 대한 SBI의 강한 신뢰와 기대를 보여준다.

SBI 리플 아시아는 일본과 한국을 포함한 아시아 지역에서 리플의 블록체인 기술을 활용한 국제 송금 서비스를 제공하고 있다. SBI 리플 아시아는 리플의 분산 원장 기술(DLT)을 활용한 리플넷을 통해 금융 기관과 송금 서비스 제공자들이 단일 API로 직접 연결되어 40개 이상의 통화로 70개국 이상에서 즉시 신뢰할 수 있는 송금을 가능하게 했다.

SBI와 리플의 협력은 단계적으로 확장되어왔다. 초기에는 국경 간 송금 서비스의 혁신에 집중했지만, 시간이 지남에 따라 협력의 범위를 넓혀 일본 금융 시스템 전반을 변화시키는 방향으로 발전해왔다. 2018년, SBI 그룹은 일본 내 주요 은행들과 함께 리플 기술을 활용한 Money Tap 애플리케이션을 출시하며 실시간 은행 간 송금 네트워크를 구축했다. 이는 일본 금융 시스템이 기존의 스위프트 기반의 느린 결제 구조에서 벗어나 빠르고 효율적인 송금이 가능하도록 하는 중요한 전환점이 되었다. Money Tap은 현재 일본 내 다수의 대형 은행들이 채택하고 있으며, 일본 중앙은행의 디지털 화폐(CBDC) 연구 프로젝트와도 연계될 가능성도 높다고 전망되고 있다.

또한, SBI 그룹은 결제 및 송금을 넘어 금융 서비스 전반에서 리플의 기술을 도입하기 시작했다. 2021년부터 SBI 증권은 XRP 레저를 활용한 디지털 증권 발행과 토큰화 자산 거래 테스트를 진행하며 블록체인 기반의 금융 상품 혁신을 추진했다. 이어 2022년부터는 XRP 기반의 유동성 공급을 통해 국제 증권 결제 시스템의 효율성을 높이는 시범 사업을 진행하며, 기존의 복잡한 증권 결제 프로세스를 단축하는 실험을 이어가고 있다.

또한 최근 SBI 그룹은 리플의 XRP 레저(XRPL)를 활용한 스테이블코인 개발에도 협력하고 있다. 리플은 달러 연동 스테이블코인인 RLUSD를 출시하였으며, 엔화 연동 스테이블코인 출시 가능성도 검토하고 있다. 이를 통해 일본 내 디지털 자산 활용을 촉진하고, 금융 혁신을 가속화하는 주도적인 역할을 하게 될 것으로 전망된다.

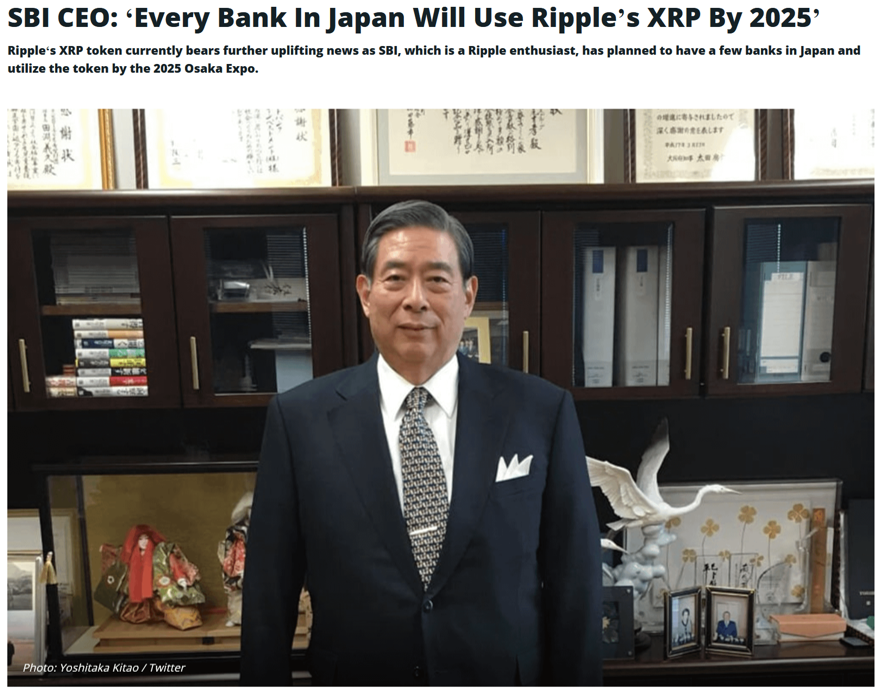

SBI 그룹의 키타오 요시타카 회장은 2025년까지 일본 금융 기관의 80%가 리플의 기술을 채택할 것으로 전망하며, 리플의 결제 솔루션의 다음 단계와 향후 4년간의 암호화폐 산업 전망에 대한 리플 팀의 보도 자료를 공유한 바 있다.

일본 SBI 그룹의 CEO인 키타오 요시타카는 2022년부터 지속적으로 일본 금융업계가 리플을 도입할 것이라고 설파하고 있다. (출처: Binance.com)

이러한 SBI-리플의 협력은 단순한 기업 간 파트너십을 넘어선다. 아시아에서 가장 큰 금융 그룹 중 하나가 블록체인 기술을 전면적으로 도입하고, 이를 통해 금융 시스템을 혁신하려 한다는 점에서 중요한 의미를 가진다. 특히 일본이라는 보수적인 금융 시장에서 이러한 혁신이 이루어지고 있다는 점은 주목할 만하다.

각국 중앙은행과의 협력

한 국가의 금융 시스템 전체를 책임져야 하는 중앙은행은 현실적으로 새로운 기술에 대해 매우 보수적인 태도를 보일 수밖에 없는 것이 사실이다. 하지만 CBDC 시대가 점진적으로 다가오고 있다는 것을 감지하면서 각국의 중앙은행들은 블록체인과 리플의 기술을 테스트하며 각국 통화의 경쟁력을 유지하기 위한 방안에 대해 고민하기 시작했다.

먼저 영국 중앙은행(Bank of England)은 2019년 7월 리플의 기술을 실험적으로 테스트하겠다고 발표했다. 실시간 총액결제시스템(RTGS)의 현대화 프로젝트의 일환으로, 특히 국가 간 지급결제 시스템 개선에 초점을 맞췄다. 2020년 발표된 1차 테스트 결과에 따르면, 리플의 기술을 활용했을 때 기존 대비 처리 비용은 40% 절감되고, 처리 속도는 실시간으로 단축되었다.

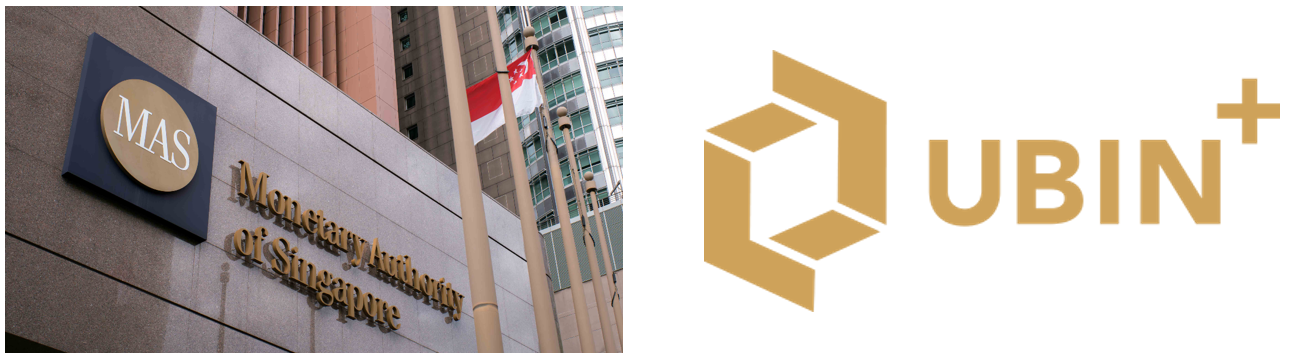

싱가포르 통화청(MAS)은 더 과감한 시도를 했다. 2016년 시작된 'Project Ubin'의 여러 단계에서 리플의 기술을 도입해 국가 간 결제 시스템을 테스트했다. 특히 태국 중앙은행과의 협력을 통해 싱가포르 달러와 태국 바트화의 실시간 교환 및 결제 시스템을 구축했으며, 말레이시아, 인도네시아 등 주요 ASEAN 국가와의 결제 네트워크 확대 가능성을 탐구했다. MAS는 프로젝트의 성공적인 결과를 통해 블록체인 기반 결제가 은행 및 핀테크 산업 전반에서 활용 가능하다고 발표했다.

Project Ubin 이후 리플은 MAS의 CBDC 연구의 주요 기술 파트너로 참여하는 등 강화된 관계를 바탕으로 ASEAN 역내 영향력을 확대 중이다. (출처: MAS)

사우디아라비아 중앙은행(SAMA)은 2022년 2월 리플과 함께 중동 지역의 국가 간 지급결제 시스템 개선 프로젝트를 시작했다. 특히 사우디아라비아와 UAE간 공동 프로젝트였던 'Aber'를 통해 UAE 중앙은행과 협력하여 양국 간 금융 거래의 실시간 처리 시스템을 구축했다. 이 시스템은 2024년 기준 월 평균 50억 달러의 거래를 처리하고 있다.

홍콩 금융관리국(HKMA)의 접근은 더욱 포괄적이다. 2022년 7월 시작된 'Project mBridge'에서 리플의 기술을 도입했는데, 이는 홍콩, 태국, UAE, 중국 본토를 연결하는 크로스보더 결제 플랫폼이다. 20개 이상의 상업은행이 참여한 이 프로젝트는 4개월간의 파일럿 기간 동안 1,600만 달러 이상의 실제 거래를 처리했다.

브라질 중앙은행(BCB)은 2023년 3월부터 리플의 기술을 활용한 국제 결제 시스템 개편을 시작했다. 브라질의 즉시 결제 시스템인 PIX는 이미 국내에서 큰 성공을 거두었는데, BCB는 이 시스템의 국제 확장을 위해 리플의 기술을 검토했다. 특히 아르헨티나, 우루과이 등 인접 국가들과의 실시간 결제 시스템 구축에 초점을 맞추고 있다.

일본은행(BOJ)은 2023년 5월 리플과 함께 국제 증권 결제 시스템 개선 프로젝트를 시작했다. 특히 주목할 만한 것은 일본의 국채 결제 시스템에 리플의 기술을 시범 도입했다는 점이다. BOJ는 6개월간의 테스트 결과, 결제 주기를 기존 T+2에서 T+0로 단축할 수 있었으며, 이를 통해 결제 리스크와 비용을 크게 줄일 수 있었다고 발표했다.

캐나다 중앙은행(Bank of Canada)은 증권 거래 분야에서 리플의 기술을 테스트했다. 2023년 9월부터 'Project Jasper'의 6단계에서 리플의 기술을 도입했는데, 국경 간 증권 거래 정산에 초점을 맞췄다. 영국 중앙은행과 공동으로 진행한 이 프로젝트에서는 양국 간 국채 거래의 실시간 정산이 가능함을 입증했다.

이러한 중앙은행들의 리플 기술 도입은 매우 중요한 의미를 가진다. 중앙은행이 단순한 금융기관이 아닌 한 국가의 금융 시스템 전체를 관리하고 감독하는 최상위 기관이라는 점에서, 이들의 기술 채택은 금융의 기본 인프라 자체가 변화하고 있음을 의미한다.

특히 주목할 점은 중앙은행들의 접근 방식이 변화하고 있다는 점이다. 초기에는 개별 중앙은행이 독자적으로 리플의 기술을 검토했다면, 최근에는 여러 중앙은행이 공동으로 프로젝트를 진행하는 경우가 늘고 있다. 예를 들어 2024년 1월 시작된 북유럽 4개국(스웨덴, 노르웨이, 덴마크, 핀란드) 중앙은행들의 공동 프로젝트는 역내 금융 통합을 목표로 하고 있다.

리플도 이런 흐름에 발맞춰 각국 중앙은행간의 협력을 도모하는 국제 금융기구와의 파트너십도 확대해나가고 있다. 리플은 2022년 디지털 유로 협회(Digital Euro Association, DEA)와 파트너십을 체결하고 디지털 유로 및 CBDC 개발을 위해 협력하고 있는데, DEA는 유럽의 디지털 화폐 개발을 촉진하기 위한 싱크탱크로 유럽중앙은행(ECB)과 긴밀히 협력하며 디지털 유로에 대한 연구와 논의를 주도하고 있는 기관이다.

또한 2023년 8월, 리플은 국제결제은행(BIS)의 '국경 간 결제 상호운용성 및 확장 태스크포스'의 공식 구성원으로 참여하게 되었다. 이 TF는 국경 간 결제의 효율성과 상호운용성을 개선하기 위해 공공 및 민간 부문 간의 협력을 촉진하는 것을 목표로 하며, 리플은 마스터카드, 스위프트 등과 함께 참여하고 있다.

현재 세계 금융 시스템이 직면한 가장 큰 과제 중 하나는 '파편화(Fragmentation)'다. 각국의 결제 시스템이 서로 다른 기술 표준을 사용하고 있어, 국가 간 금융 거래가 비효율적이고 비용도 높다. 중앙은행들이 리플의 기술에 주목하는 이유도 바로 여기에 있다. 리플은 이미 각국의 다양한 금융기관과의 협력을 통해 이러한 파편화 문제를 해결할 수 있는 가능성을 보여주고 있다.

리플은 63개의 중앙은행이 가입한 국제결제은행(BIS)의 여러 프로젝트에 참여하며 차세대 국경간 결제 시스템에서 존재감을 키우고 있다. (출처: BIS)

지금까지 살펴본 것처럼, 리플은 세계 곳곳의 다양한 금융기관 및 중앙은행들과의 협력을 통해 새로운 금융 생태계를 만들어가고 있다. 특히 SBI 그룹과 같은 대형 금융그룹의 전면적인 기술 도입이나, 영국, 싱가포르와 같은 주요 중앙은행들의 적극적인 검토는 리플이 만들어가고 있는 변화가 이미 돌이킬 수 없는 흐름이 되었음을 보여준다.

하지만 이러한 성장의 과정이 순탄했던 것만은 아니다. 다음 장에서는 리플이 직면했던 가장 큰 도전이었던 SEC와의 소송 사태와 그 영향에 대해 살펴볼 것이다. 이는 단순한 법적 분쟁을 넘어, 블록체인을 활용한 새로운 금융 생태계와 전통 금융 시스템이 갈등과 조정을 통해 어떻게 새로운 시대를 함께 맞이하고 있는지를 보여주는 중요한 사례가 되어가고 있다.